算定基礎届の基礎

6月も折り返しを過ぎ、梅雨空の日々です。

この時期といえば、そろそろ年金機構から算定基礎届の様式が届く時期ですね。

毎年6月は労働保険の年度更新手続き、住民税の特別徴収税額の確認対応、

そして7月に提出する算定基礎届の準備…と

ご担当の皆様は非常にお忙しくされているのではないでしょうか。

皆さまご準備順調ですか?

今日は改めてその算定基礎届について基本的な事項をおさらいしましょう。

1.算定基礎届とは

健康保険・厚生年金の保険料(社会保険料)は、毎月のお給与を一定の幅で区分した「報酬月額」に

当てはめて決定した「標準報酬月額」を用いて計算されます。

現在、標準報酬月額は厚生年金で1~32等級、健康保険で1~50等級に分けられています。

社会保険の資格を取得する際に、初めて標準報酬月額は決定されますが

その後、昇給や手当の変更等でお給与は変動しますよね。

そのため、実際の報酬と標準報酬月額との間に大きな差が生じないように、

毎年1回標準報酬月額の見直しを行うというわけです。

これを定時決定といい、その際に提出する届を「算定基礎届」といいます。

算定基礎届を提出して決定された標準報酬月額は、

原則その年の9月から翌年8月までの各月に適用され、社会保険料の計算や将来受け取る年金額などの計算の基礎とされます。

2.算定基礎届の提出

算定基礎届の提出期間は?

毎年7月1日~7月10日です。

7月10日が土日祝に当たる場合は、翌日以降の開庁日が提出期限となります。

提出方法は?

届出用紙の持参又は郵送、電子媒体(CD・DVD)の郵送、電子申請

提出の対象となる被保険者の範囲は?

7月1日現在のすべての被保険者

ただし、以下に該当する方は提出不要です。

①6月1日以降に資格取得した方(資格取得時に決定した標準報酬月額が翌年8月までの決定となるため)

②6月30日以前に退職した方

③7月改定の月額変更届を提出する方

④8月または9月に随時改定が予定されている旨の申出を行った方(随時改定が優先されます)

3.二以上の事業所に勤務する方の届出

同時に二つ以上の事業所にお勤めで、いずれにおいても社会保険に加入されている方は

各事業所から受ける報酬を合算して標準報酬月額を決定します。

保険料はそれぞれの勤務先から受ける報酬の割合によって按分して計算されます。

なお、届出は選択事業所を管轄する年金機構の事務センターから送付されますので

その書類の発送元事務センターへ提出することにご注意ください。

4.標準報酬月額の対象となる報酬

標準報酬月額の対象となるものは、賃金、給料、手当、賞与などの名称にかかわらず

労働者が労働の対償として受けるすべてのものです。

賃金等の他に労働の対償として現物が支給される場合の取扱いについては以下のとおりです。

(1)通勤手当を金銭ではなく定期券や回数券で支給している場合

→現物給与として取り扱い、その全額を報酬として参入します。

3か月定期、6カ月定期等でまとめて支給する場合は、1カ月当たりの額を算出して報酬とします。

(2)事業主が食事を支給している場合

→都道府県ごとに厚生労働大臣が定める価格に換算して報酬を算出します。

その一部を被保険者本人が負担している場合は、上記価額から本人負担分を差し引いた額を報酬として参入します。

ただし、被保険者が当該価額の2/3以上を負担している場合、報酬に参入しません。

(3)社宅や寮などを提供している場合

→厚生労働大臣が都道府県ごとに定めた価額に換算して報酬を算出します。

※厚生労働大臣が定める現物給与の価額についてはこちらをご確認ください。

以下が報酬となるもの、ならないものの一覧です。

| 金銭(通貨)で支給されるもの | 現物で支給されるもの | |

| 報酬となるもの | 基本給(月給・週給・日給等)、能率給、奨 励給、役付手当、職階手当、特別勤務手当、 勤務地手当、物価手当、日直手当、宿直手 当、家族手当、扶養手当、休職手当、通勤 手当、住宅手当、別居手当、早出残業手当、 継続支給する見舞金、年 4 回以上の賞与(※)等 | 通勤定期券、回数券、食事、食 券、社宅、寮、被服(勤務服で ないもの)、自社製品 等 |

| 報酬とならないもの | 大入袋、見舞金、解雇予告手当、退職手当、 出張旅費、交際費、慶弔費、傷病手当金、 労災保険の休業補償給付、年 3 回以下の賞 与(※) 等 ※年3回以下支給される賞与は標準賞与額の対象 | 制服、作業着(業務に要するも の)、見舞品、食事(本人の負担 額が、厚生労働大臣が定める価 額により算定した額の 2/3 以 上の場合) 等 |

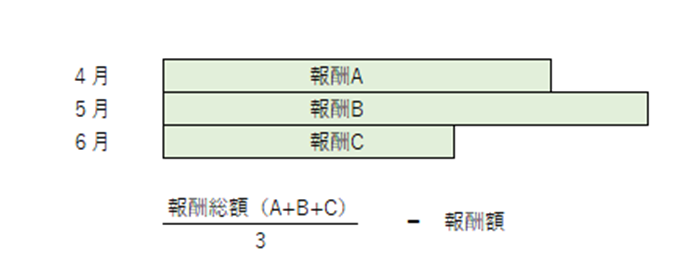

5.標準報酬月額の算出方法(一般的な例)

報酬となるものが確認できましたら

4、5、6月の3か月(いずれも支払基礎日数が17日以上)に受けた報酬総額を

その期間の総月数で除して得た額を報酬月額として標準報酬月額を決定します。

(支払基礎日数が17日未満の月がある場合はその月を除外して計算します。)

その報酬の支払い対象となった日数のことです。

時給・日給制の場合は、実際の出勤日数(有給休暇含む)

月給・週給制の場合は、暦日数となります。

ただし、欠勤日数だけ給料が差し引かれる場合は、

就業規則等に基づき、事業所が定めた日数から欠勤日数を控除した数となります。

パート社員の方は、支払基礎日数が17日以上の月があれば、その月を対象とし、

ない場合でも15,16日の月がある場合は15,16日の月を対象として計算します。

特定適用事業所等で働く短時間労働者の場合は

支払基礎日数が11日以上の月を対象として計算します。

この手続きで決定された標準報酬月額を翌年の8月まで基本的に使用するというわけです。

6.業務の流れ

ここで算定基礎届の提出に係る業務の流れの確認です。

① 4,5,6月の給与のうち、報酬となるものの金額を確認

② 支払基礎日数の確認

③ 算定基礎届の作成、提出

④ 年金事務所から送付される決定通知書の確認

⑤ 決定された標準報酬月額にもとづいて

9月分の保険料が正しく計算されているかを給与計算時に確認

④、⑤の間にはしばらく時間がありますので

正しく給与計算ができているかまで確認を怠らないように気を付けましょう。

7.まとめ

平たく言うと、「4,5,6月のお給与の平均を計算して届け出る」算定基礎届ですが、

標準報酬月額は傷病手当金や出産手当金の計算の基礎となったり、

将来受給する年金額の計算の基礎となったりと、とても重要なものです。

誤って届出をしてしまったものを後々訂正するとなると、

従業員の方へ社会保険料の追加徴収なども生じる可能性がありますので、届出の準備はしっかり行いたいですね。

また、今回ご紹介した一般的な例にあてはならないケースも多々あると思います。

それぞれのケースで対応が異なることがありますので、

個別のケースにつきましては年金事務所や弊所までお問い合わせください。

(ご参考)

日本年金機構HP 定時決定(算定基礎届)

算定基礎届の記入・提出ガイドブック

全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)